해외 대학, 연간 10%대 이상 투자수익…전문가 영입 대규모 운용단 구성

[U's Line 유스라인 문유숙 기자] 가뜩이나 재정이 어려운 한국 대학이 투자수익을 겨냥해 기금운용을 하지만 오히려 재정을 악화 시키고 있다. 문제는 전문성 부족과 독단적 기금운용에서 기인한다는 게 전문가들의 지적이다.

하버드대는 연간 2조 기금운용 수익을 올리고 있다. 하버드대 기금을 운용하는 하버드 매니지먼트컴퍼니(HMC·Harvard Management Company)는 2020회계연도(2019년 7월~2020년 6월)에 7.3%의 수익률을 올렸다. HMC는 이 수익을 기반으로 20억달러(약 2조2000억원)의 학교 운영예산을 하버드대에 이체했다.

20억 달러는 전체 운영 예산의 37%에 해당한다. 하버드대는 2020회계연도 보고서에서 “금융시장의 변동성이 컸음에도 불구하고 HMC의 운용 덕에 순자산이 늘어 총자산은 500억달러(약 55조5000억원)에 달했다”고 밝혔다. HMC에는 무려 200여명 투자전문가와 대학 직원들이 함께 한다. 특히, HMC 최고경영자(CEO)들은 투자업계에서 내로라하는 전문가들을 영입하는 것으로 알려졌다.

미국 주요 사립대학들의 투자전문회사 이상의 전문성과 인력을 갖춘 상황은 매우 인상적이다.

예일대는 36조원 이상의 자금을 운용하고 있다. 예일대는 최근 20년 간 연평균 11%의 수익률을 보였다. 데이비드 스웬슨 예일대 최고투자책임자(CIO)는 대형 투자회사에서 일하다 1985년 영입돼 이른바 '예일 모델' 전략으로 기금규모를 30배 넘게 늘렸다.

스탠퍼드대도 스탠퍼드매니지먼트컴퍼니(SMC)의 대규모 기부금 투자수익을 통해 매년 1조원 이상의 운영비를 조달한다. SMC는 23명의 투자팀과 52명의 지원인력으로 두자리 수익률을 올린다. SMC가 처음 설립된 1991년부터 따지면 연평균 수익률은 11.7%에 이른다.

특히, 이들 대학의 기금운영 실적을 학교 구성원뿐 아니라 미국사회가 모두 알 수 있게 공개하고 있다는 점도 눈길을 끈다. 투자결과는 이사회와 총장 등 대학 지도부에 대한 평가로 직결된다.

해외 유수의 대학들은 이같은 수익으로 세계적 수준의 대학교육과 연구를 지속적으로 발전시키고 있다. 그렇다면 한국의 대학은 저조한 기금운용 실적, 심지어는 큰 손실을 보는 이유는 무엇일까? 전문가들은 한마디로 전문성 부족과 독단적 기금운용을 꼽는다.

한국 대학들의 투자규모로는 미국 대학처럼 고액 연봉을 보장하는 외부인력 영입 투자전담 조직을 구성한다는 것은 불가능에 가깝다. 실제로 대형 사립대를 제외하면 대부분 대학들이 기금운용 조직도 없이 묻지마 투자에 나서고 있다.

몇몇 대학들이 운용사에 자금을 위탁하기도 하지만 규모가 작고 보수적인 투자지침 등으로 수익성과가 나타나기란 사실상 힘들다.

수도권 소규모 대학 K씨는 "전문가 자문의 필요성을 제기하지만 사실 은행이나 증권회사 직원에게 의존하는 수준"이라면서 "투자결정 과정이 한국 대학들의 기금운용 수준을 그대로 보여주고 있다"고 털어놨다.

이어 그는 "막대한 손해를 봤던 트라우마로 주식투자는 다시는 하지 않고 있다"면서 "교육여건 개선에 대한 학내외 요구가 거세지고 있지만 저금리 안전자산 방법으로는 투자수익 발생을 기대하기는 어렵다"고 토로 했다.

한편, 전문성 부족 투자도 문제이지만 제어장치 없는 독단적 투자도 큰 손실의 요인이 되고 있다. 대표적인 경우가 수천억원대 피해를 낳은 옵티머스자산운용 펀드에 건국대가 거액을 투자한 것으로 드러났다. 일부는 환매중단 이전에 투자금을 회수했지만 투자금이 묶여 대규모 손실이 예상되는 대학도 발생했다.

건국대 충주병원노조 등에 따르면 옵티머스 펀드운용에 투자한 건국대는 정기예금 등으로 보관·유지해야하는 임대보증금 재원 120억원(법인 수익용기본재산)을 올해 1월 이사회 심의·의결없이 옵티머스 펀드운용에 투자했다.

고려대 학교법인 고려중앙학원도 2010년~2011년 이사회 의결 없이 485억원을 고위험자산인 주가연계증권(ELS), 주가연계신탁(ELT)에 투자해 50.64%(2011 년 10월4일 기준)의 손실을 냈다. 2012년 재단 이사장이 책임을 지고 사퇴했다.

부천대 학교법인 한길학원도 이사회 의결없이 정기예금을 해지하고 채권형 펀드에 가입했다 교육부 감사에서 적발됐다. 3건에 걸쳐 총 51억4400만원이 이사회 모르게 채권형 펀드에 투자됐다.

학교법인 심연학원(북한대학원대)도 적립금을 이사회 심의·의결 없이 2개의 초고위험 펀드상품에 가입했다가 2억4600여만원의 손실이 나자 이를 매도했다. 담당자는 2억원이 넘는 적립금 손실을 확인하고서야 이사회에 보고했다.

독단적 투자로 인한 손실 피해는 고스란히 학생들 몫이 된다. 재단의 수익용기본재산과 대학적립금 모두 학생교육을 위해 조성된 자금이기 때문에 손실된 액수만큼 교육투자는 사라질 수 밖에 없다. 대규모 주식투자는 금융권에서도 전문 리스크 관리팀을 꾸려 투자·운용하는 위험성 높은 분야인데도 대학들은 겁도 없이 투자 불나방처럼 뛰어들고 있다.

현행 법규에서는 대학의 투자가 대규모 손실로 이어져도 이에 대해 관계자의 직접 책임을 물을 수 있는 규정은 없는 상황이다.

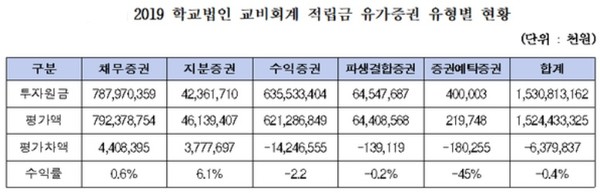

교육계에서는 전문성이 부족한 대학의 유가증권 투자가 학령인구감소로 인한 재정축소에서는 더욱 우려된다는 지적이다. 실제로 한국사학진흥재단의 ‘2019회계연도(2019년 3월~2020년 2월) 사립대 적립금 유가증권 평가차액 현황’(제주 소재 대학 제외)에 따르면 사립 일반대·전문대 56개 교가 총 1조5228억원(교비회계 기준)을 증권에 투자했다. 하지만 평가액 기준 투자 수익률은 평균 –0.4%(전문대 -10.8%/일반대 0.9%)를 기록했다. 원금의 0.4%는 63억원 평가손실이다.

예전에는 대학 증권투자는 법인의 수익용기본재산을 제외하고 금지됐지만 2007년 교육부는 재정확충 방편을 확대한다며 교비회계에서 적립금의 증권투자를 허용했다.

서울소재 M대 관계자는 “투자에서 큰 손실을 보더라도 의사결정에 참여한 교수들이 보직사퇴하는 수준 이상의 책임을 지는 경우는 없다”면서 “법규에 위배되지 않았지만 손실에 대해 책임이 없다보니 투자손실은 결국 학생들에게 고스란히 돌아가는 상황”이라고 우려했다.